티스토리 뷰

목차

주식 살 때 지금 주가가 비싼 건지 싼 건지 궁금한 적 있으시죠? 이 글을 통해 PER을 이해하고, 내가 관심가지는 종목이 저평가되어 있는 게 맞는지 간단하게 확인하는 방법 알려드리겠습니다.

목차

PER의 뜻과 해석 시 유의사항

PER 뜻

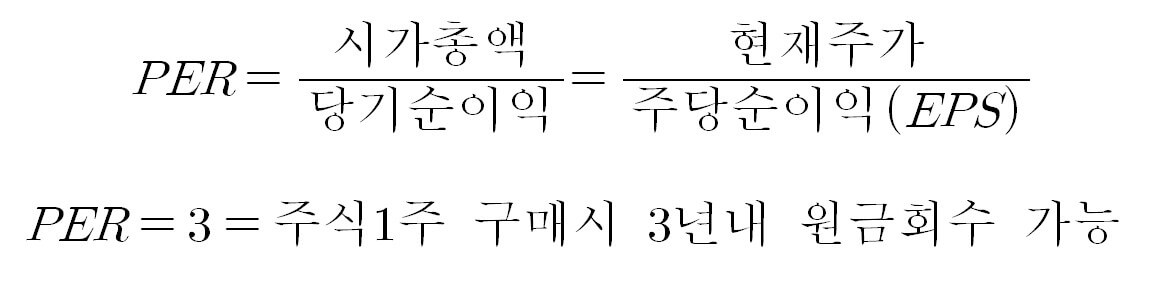

PER(주가수익비율, Price to earning ratio)는 주식시장에서 종목을 분석할 때 자주 사용되는 지표 중 하나입니다. PER=시가총액/당기순이익으로 계산되며, 우변에 분모 분자를 발행주식수로 나누면 PER=주가/주당순이익(EPS)와 동일합니다. 이 수식이 가지는 의미는, 내가 이 기업을 인수하면 1년에 벌어들이는 수익 대비 기업이 얼마에 거래되고 있는지를 뜻합니다. PER가 10인 기업이 있다면, 내가 이 기업 인수를 하면 영업활동을 통해 1년간 벌어들이는 수익을 기준으로 10년이 지나면 원금 회수가 된다는 뜻입니다. 산업별로 적정한 수준의 PER를 얼마로 볼것인지가 다르기 때문에 개별기업의 PER가 높은지 낮은지를 일률적으로 평가할 수는 없습니다. 하지만 한국주식의 경우 대체로 PER가 9~11 사이면 적정한 수준이라고 봅니다.

유의사항

PER의 수식을 볼 때 유의할 점은, 분모와 분자에 있는 숫자들이 지향하는 시간이 다르다는 점입니다. 시장에서 특정 기업이 평가받는 가치의 총액인 시가총액은 시장 참여자들이 기업에 거는 기대와 미래가치가 반영되어 있습니다. 하지만 당기순이익은 과거에 확정된 영업 실적을 기준으로 구해지는 것입니다. 우리가 주식투자를 하는 이유는 지금 저평가된 주식을 사서 미래에 돈을 벌기 위해서입니다. 따라서 내가 목표로 하는 시점의 당기순이익을 어림하여 계산할 수 있다면 분모, 분자가 지향하는 시간대를 미래로 일치시킬 수 있으므로 좀 더 정확한 계산이 가능할 것입니다. 이게 무슨 말인지는 사례적용 꼭지에서 설명드리겠습니다.

목표주가 계산하기

계산식

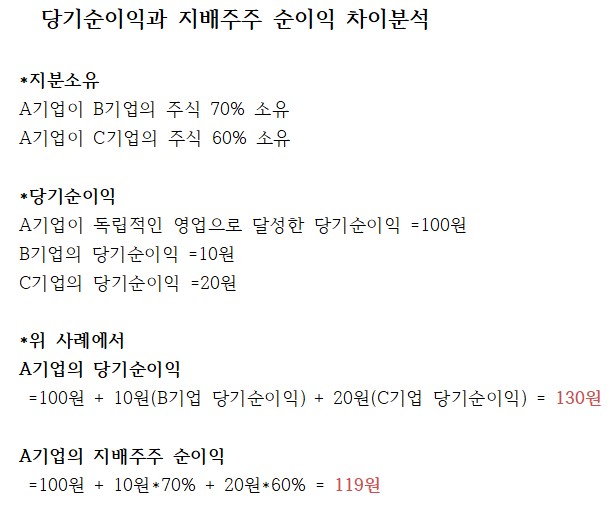

PER 구하는 수식을 조금만 변형하면 목표주가를 계산할 수 있습니다. 그런데 여기서 저는 당기순이익이 아닌 지배주주 순이익 지표를 쓸것입니다. 실제로 PER를 구할 때 시가총액을 당기순이익이 아닌 '지배주주 순이익'으로 나누는것이 더 정확합니다. '지배주주 순이익'이란 분석의 대상으로 삼고 있는 A라는 기업이 자회사로 거느리고 있는 회사 B의 당기순이익을 A가 보유하고 있는 지분만큼만 반영한 지표를 말합니다. '당기순이익' 지표의 경우 A회사가 거느리고 있는 업체 B의 당기순이익을 100% 반영하기 때문에 지배주주 순이익 지표 대비 실적이 과대계산되는 문제가 있습니다. 아래에서 예시를 보여드리겠습니다.

단, 당기순이익을 쓰는게 더 적합한 예외 경우도 있습니다. 일반적으로 재무제표에서 매출액 > 영업이익 > 당기순이익 > 지배주주순이익 순으로 금액이 적혀야 정상적입니다. 그런데 ①대규모 시설투자가 있어서 지배주주 순이익이 과도하게 낮다던가, ②일시적 금융소득 발생이나 자산매각등을 통해 지배주주 순이익이 과도하게 당기순이익 보다 높다던가 하는 예외 경우에는 시가총액을 당기순이익으로 나눈 게 더 신뢰도가 높습니다.

'적정' PER 선정하기

적정한 PER가 얼마인지는 일률적으로 정해진것이 없습니다. 따라서 다음 3가지를 보조적으로 참고해서 개인적인 기대를 반영한 수치로 선정하는 수 밖에 없습니다. 첫째, 동종업종 평균 PER를 적정 PER로 사용해 본다. 단, 이때 동종업계 대비 관심종목이 가시적인 성과가 있거나 특별한 기대를 할만한 기술력이 있다면 업계대비 높은 PER를 계산해도 합리적일 것입니다. 둘째, 비교대상 기업 1개를 선정하여 PER를 적정 PER로 대입하여 비교해 본다. 셋째, 이도저도 잘 모르겠으면 코스닥 시장에 상장된 기업들의 평균 PER인 10을 기준으로 적정PER를 계산해 본다.

사례분석: CJ대한통운

위 내용들이 이해하기 어려운 분들을 위해, 사례분석을 해보겠습니다. 아래 분석방법은, 주식을 구매할 때 어느 정도 가격이 적절한지 대략적인 감을 잡고 구매하라는 뜻이지, 반드시 이 수식대로 주식의 가격이 수렴한다는 뜻이 아닙니다. 투자가 아니라 근거 없는 투기가 되지 않도록 최소한의 기준을 세워드리는 것이니 참고하셔서 주식투자에 성공하시기 바랍니다. 아래 링크에서 실제 화면 보면서 같이 계산해 보시면 도움 될 겁니다.

2022년 실적기준 현 주가의 고평가 여부(미래에 대한 기대 미반영)

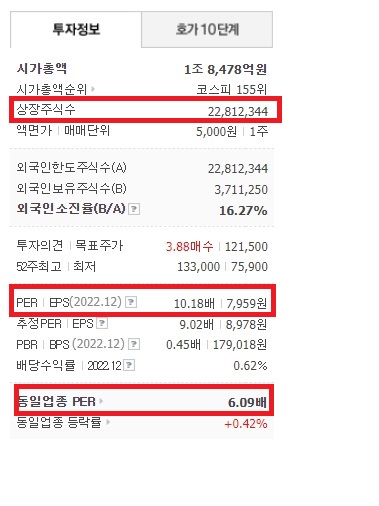

4.14일 기준 대한통운 주가는 81,000원입니다. 첫째. 저는 대한통운의 적정 PER가 10 정도면 적당하다고 판단했습니다. 따라서 적정 PER(10)에 지배주주 순이익(1,816억) 곱한 값인 목표시가총액은 1조 8천억 정도입니다. 둘째, 목표시가총액 1조 천억을 상장주식수인 22,812,344주로 나누면 목표주가는 79,606원 정도입니다. 어림산인 점 고려했을 때 지금 주가는 딱 적당한 수준입니다.

동종업계 PER는 6 정도이지만 대한통운이 가격 결정권이 일부 있는 시장선도자의 위치에 있다고 판단했다는 점, 타 택배사 대비 기술력이 우수하다는 점, 코스닥 평균 PER 10이라는 점을 고려했을 때 적당하다고 판단했다는 점 참고 바랍니다. 참고로 쿠팡의 PER는 9이고, 국내 물류 업계 1위 글로비스 PER는 5, 동종 업게 평균 PER 6인데, 이것을 기준으로 목표주가를 계산했다면 지금 대한통운 주가는 고평가입니다.

2023년 예상 실적기준 현 주가의 고평가 여부(미래에 대한 기대 반영)

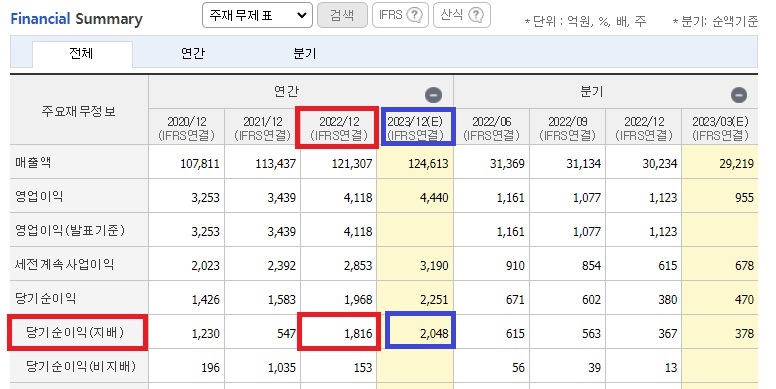

PER 10 적용, 23년 예상 지배주주 순이익 2,048억, 상장주식수 22,812,344주 적용 시 10*2,048 = 20,480억(목표시가총액)입니다. 20,480(억)/22,812,314 = 89,776원.23년 말기준 예상 목표주가는 89,776원이므로 현재 가격 81,000원과 비교 시 8천 원 정도 상승여력이 남아있습니다. 위 내용이 절대적으로 맞다는 보장은 없습니다. 다만, 투자하실 때 참고하셔서 느낌으로 투자하지 마시고 현재 주가가 고평가인지 아니면 저평가인지 대략적인 기준은 세우시기 바랍니다. 성공적인 투자를 기원합니다.

'경제 > 주식' 카테고리의 다른 글

| 엠폭스 원숭이두창 증상 감염경로 예방법 관련주 (0) | 2023.04.15 |

|---|---|

| 에코프로 에코프로비엠 주가 2차전지 시장분석 (0) | 2023.04.14 |

| SQQQ TQQQ ETF 설명 투자전략 (1) | 2023.04.02 |

| 책 <존리의 금융문맹 탈출> 요약, 투자 조언, 퇴직연금과 연금저축제도 (0) | 2023.03.29 |

| 책 <부자 아빠 가난한 아빠> 저자 소개, 본문 정리, 와닿는 내용 (0) | 2023.03.26 |